1.

Pengaruh

Return On Equity (ROE) Terhadap Debt to Equity Ratio (DER)

Untuk melihat pengaruh Return On Equity (ROE) secara individu

terhadap Debt to Equity Ratio (DER), peneliti menggunakan uji statistik

t. Untuk penyederhanaan uji statistik t diatas peneliti menggunakan pengolahan

data SPSS for Windows versi 16.0, maka dapat diperoleh hasil uji t

sebagai berikut :

Tabel IV.9

Hasil Uji Hipotesis

t

Coefficientsa

|

|||||||

Model

|

Unstandardized Coefficients

|

Standardized Coefficients

|

T

|

Sig.

|

|||

B

|

Std. Error

|

Beta

|

|||||

1

|

(Constant)

|

4.780

|

.756

|

6.326

|

.000

|

||

Return On Assets

|

-.526

|

.117

|

-1.037

|

-4.508

|

.000

|

||

Return On Equity

|

.121

|

.043

|

.652

|

2.833

|

.008

|

||

a. Dependent Variable: Debt to Equity Ratio

|

|||||||

Sumber : Data diolah SPSS 16.0 (2014)

Untuk kriteria uji t dilakukan pada tingkat α = 5% dengan

nilai t, untuk n = 32 – 2 = 30 adalah 2.042.

Dari pengolahan data

SPSS 16.0 maka dapat diperoleh hasil uji t, sebagai berikut :

thitung =

2.833

ttabel =

2.042

Kriteria pengambilan keputusan :

H0 diterima jika : -2.042 ≤ thitung> 2.042, pada α =

5%

Ha ditolak jika : thitung > 2.042

thitung < -2.042

Gambar IV.3

Diagram Pengaruh Return

On Equity (ROE) Terhadap

Debt to

Equity Ratio (DER)

Berdasarkan hasil pengujian secara parsial Pengaruh Return

On Equity (ROE) Terhadap Debt to Equity Ratio (DER) diperoleh 2.833

> 2.042, dari hasil tersebut dapat disimpulkan bahwa Ha diterima

dan H0 ditolak, hal ini menunjukkan bahwa ada pengaruh positif

antara Return On Equity (ROE) Terhadap Debt to Equity Ratio (DER).

b) Uji Simultan

Signifikan (Uji F)

Uji F atau juga disebut juga dengan

uji signifikasi serentak dimaksudkan untuk melihat kemampuan menyeluruh dari

variabel bebas yaitu thitung Return On Assets (ROA) dan Return

On Equity (ROE) untuk dapat atau mampu menjelaskan tingkah laku atau

keragaman variabel tidak bebas Debt to Equity Ratio (DER). Uji F juga

dimaksudkan untuk mengetahui apakah semua variabel memiliki koefisien regresi

sama dengan nol.

Bentuk

Pengujian :

H0

: β = 0, artinya tidak ada pengaruh antara

Return On Assets (ROA) dan Return On Equity (ROE) dengan Debt

to Equity Ratio (DER).

Ha : β ≠

0, artinya ada pengaruh antara Return On Assets (ROA)dan Return On

Equity (ROE) dengan Debt to Equity Ratio (DER).

1.

Pengaruh

Return On Assets (ROA) dan Return On Equity (ROE) Terhadap Debt to Equity Ratio (DER)

Nilai Fhitung di tentukan dengan rumus sebagai berikut :

(Sugiono, 2007, hal 257 )

Keterangan :

Fh = Nilai F hitung

R = Koefisien korelasi ganda

k = Jumlah variabel independen

n = Jumlah

anggota sampel

Tabel IV.10

Hasil Uji F

ANOVAb

|

|||||||

Model

|

Sum of Squares

|

Df

|

Mean Square

|

F

|

Sig.

|

||

1

|

Regression

|

166.575

|

2

|

83.288

|

10.896

|

.000a

|

|

Residual

|

221.673

|

29

|

7.644

|

||||

Total

|

388.248

|

31

|

|||||

a. Predictors: (Constant), Return On Equity, Return On

Assets

|

|||||||

b. Dependent Variable: Debt to Equity Ratio

|

|||||||

Sumber : Data diolah SPSS 16.0 (2014)

Untuk kriteria uji f dilakukan pada tingkat α = 5% dengan

nilai f, untuk n = 32 – 2 – 1= 29 adalah 3.328.

Dari pengolahan data

SPSS 16.0 maka dapat diperoleh hasil uji f, sebagai berikut :

fhitung =

10.896

ftabel =

3.328

Kriteria pengambilan keputusan :

H0 diterima jika : -3.328< fhitung>

3.328, pada α = 5%

Ha diterima jika : fhitung >

3.328

fhitung < -3.328

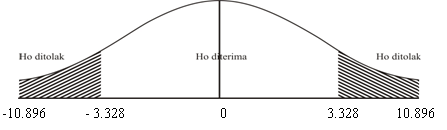

Gambar IV.4

Diagram Pengaruh Return

On Equity (ROA) dan Return On Equity (ROE) terhadap Debt to

Equity Ratio (DER)

Berdasarkan tabel di atas dapat diketahui bahwa Fhitung

adalah 10.896 dengan tingkat signifikan sebesar 0.000, sedangkan Ftabel

sebesar 3.328 dengan tingkat signifikan 0.05. Hal ini berarti Fhitung

berada didaerah penerimaan Ha sedangkan H0 ditolak.

Hal ini dikarenakan nilai -3.328< 10.896 > 3.328. dari

nilai tersebut berarti ada pengaruh positif dan signifikan antara Return On

Equity (ROE) dan Return On Equity (ROE) terhadap Debt to Equity

Ratio (DER).

4. Koefisien

Determinasi (R-Square)

Koefisien

determinasi (R2) berfungsi untuk melihat sejauh mana keseluruhan

variabel Return On Assets (ROA) dan Return On Equity (ROE) dapat

menjelaskan variabel Debt to Equity Ratio (DER). Nilai koefisien

determinasi semakin kuat, ini berarti variabel Return On Assets (ROA) dan

Return On Equity (ROE) memberikan hampir semua informasi yang dibutuhkan

untuk memprediksi variasi variabel Debt to Equity Ratio (DER). Sedangkan

nilai koefisien determinasi (R2) yang kecil berarti kemampuan Return

On Assets (ROA) dan Return On Equity (ROE) dalam menjelaskan variasi

variabel Debt to Equity Ratio (DER) adalah terbatas. Berikut hasil

pengujian statistiknya :

Tabel IV.11

Hasil Koefisien

Determinasi

Model Summaryb

Model

|

R

|

R Square

|

Adjusted R Square

|

Std. Error of the Estimate

|

|||

1

|

.655a

|

.429

|

.390

|

2.76476

|

|||

a. Predictors: (Constant), Return On Equity, Return On

Assets

|

|||||||

b. Dependent Variable: Debt to Equity Ratio

|

|||||||

Sumber : Data diolah SPSS 16.0 (2014)

Semakin tinggi nilai R-Square maka akan semakin

baik bagi model regresi, karena berarti kemampuan variabel bebas untuk

menjelaskan variabel terikatnya juga semakin besar. Nilai yang didapat melalui

uji determinasi, yaitu sebagai berikut :

D = R2 x

100%

= 0.429 x 100%

= 42.9 %

Nilai R-Square di atas

diketahui bernilai 42.9%, artinya menunjukkan bahwa sekitar 42.9% variabel Debt

to Equity Ratio (DER) yang di jelaskan oleh variabel Return On Assets (ROA)

dan Return On Equity (ROE). Atau dapat dikatakan bahwa kontribusi Return

On Assets (ROA) dan Return On Equity (ROE) terhadap Debt to

Equity Ratio (DER) pada perusahaan Otomotif yang terdaftar di Bursa Efek

Indonesia periode 2008-2011 adalah sebesar 42.9%. dan sisanya 57.1% dipengaruhi

oleh variabel lain yang tidak diteliti dalam penelitian ini.

C. Pembahasan

Dalam pembahasan penilitian ini akan dianalisis mengenai

hasil temuan penelitian ini terhadap kesesuaian teori, pendapat, maupun

penelitian terdahulu yang telah dikemukakan sebelumnya serta pola perilaku yang

harus dilakukan untuk mengatasi hal tersebut. Berikut ini ada 3 (tiga) bagian

utama yang akan dibalas dalam analisis hasil temuan penelitian ini, yaitu

sebagai berikut :

1.

Pengaruh

Return On Assets (ROA) terhadap Debt to Equity Ratio (DER)

Berdasarkan

hasil pengujian secara parsial pengaruh antara Return On Assets (ROA)

terhadap Debt to Equity Ratio (DER) pada Perusahaan Otomotif yang

terdaftar di Bursa Efek Indonesia yang menyatakan bahwa thitung <

- ttabel yaitu -4.508 < 2.045, dari hasil tersebut dapat

disimpulkan bahwa Ha diterima dan H0 ditolak. Hal ini

menunjukkan bahwa ada pengaruh yang signifikan antara Return On Assets (ROA)

terhadap Debt to Equity Ratio (DER).

Berdasarkan nilai regresi yang

sebesar -0.526 artinya setiap adanya

upaya penambahan sebesar satu untuk Return On Asset (ROA) maka akan ada

penurunan kemampuan memperoleh laba sebesar 0.526, bahwa Return On Assets (ROA)

memiliki hubungan yang negatif terhadap Debt to Equity Ratio (DER).

Artinya apabila laba yang dihasilkan dari aktiva meningkat maka struktur modal

akan lebih banyak didanai oleh modal/estisitas. Hal ini dibuktikan dari data

total aktiva yang meningkat dengan tingkat persentase 100%, total hutang juga

meningkat dengan tingkat persentase 70% dan total ekuitas juga meningkat dengan

tingkat persentase 100%. Dengan demikian hal ini akan diperlihatkan bahwa

apabila Return On Assets (ROA) menurun maka Debt to Equity Ratio (DER)

akan meningkat. Oleh karena ini, perusahaan akan memutuskan untuk mendanai

perusahaan dengan pinjaman pada kreditur.

Berdasarkan hasil uji hipotesis

dapat diketahui bahwa ada pengaruh yang signifikan antara Return On Assets (ROA)

terhadap Debt to Equity Ratio (DER) pada taraf 95%. Artinya penurunan

yang terjadi pada Return On Assets (ROA) memberikan dampak secara

langsung terhadap Debt to Equity Ratio (DER)

Laba yang diukur dari total asset memberikan hubungan

negatif terhadap hutang. Menurut Agus Sartono (2010, hal 248) mengatakan:

“Profitabilitas periode sebelumnya merupakan faktor yang penting dalam

menentukan struktur modal. Dengan laba ditahan yang besar, perusahaan akan

lebih senang menggunakan laba ditahan sebelum menggunakan hutang”.

Berdasarkan hasil penelitian yang

dilakukan oleh peneliti, maka penulis dapat menyimpulkan bahwa Return On

Assets (ROA) terhadap Debt to Equity Ratio (DER) adalah memiliki

hubungan negatif dan berpengaruh signifikan. Hal ini sejalan dengan hasil

penelitian yang dilakukan oleh Joni dan Lina (2010, hal. 14) yang menyatakan bahwa Return On Assets (ROA) memiliki pengaruh negatif dan signifikan terhadap struktur modal Debt to Equity Ratio (DER)

(DER).

2.

Pengaruh

Return On Equity (ROE) terhadap Debt to Equity Ratio (DER)

Berdasarkan hasil pengujian secara parsial pengaruh antara Return On

Equity (ROE) terhadap Debt to Equity Ratio (DER) pada Perusahaan

Otomotif yang terdaftar di Bursa Efek Indonesia yang menyatakan bahwa thitung>

ttabel yaitu 2.833 > 2.042, dimana thitung berada di

daerah penerimaan Ha sehingga Ha diterima H0 ditolak.

Hal ini menunjukkan bahwa ada pengaruh yang signifikan antara Return On

Equity (ROE) terhadap Debt to Equity Ratio (DER).

Berdasarkan nilai regresi yang sebesar 0.121 artinya setiap adanya upaya

penambahan sebesar satu untuk Return On Equity (ROE) maka akan ada

kenaikan kemampuan memperoleh laba sebesar 1.558,bahwa Return On Equity (ROE)

memiliki hubungan yang positif terhadap Debt to Equity Ratio (DER).

Artinya apabila laba yang diperoleh dari modal meningkat maka struktur modal

akan meningkat atau dapat dikatakan lebih banyak menggunakan hutang. Hal ini

dibuktikan dari data total aktiva yang meningkat dengan tingkat persentase100%,

total hutang juga meningkat dengan tingkat persentase 70% dan total ekuitas

juga meningkat dengan tingkat persentase 100%. Dengan demikian hal ini akan

memperlihatkan apabila Return On Equity (ROE) meningkat maka Debt to

Equity Ratio (DER) akan meningkat. Jadi, laba meningkat yang dihasilkan

dari jumlah modal yang ada pada perusahaan akan membuat kreditur tertarik untuk

memberikan pinjaman pada perusahaan tersebut, dengan demikian perusahaan yang

mendapat profit besar akan mempunyai akses alternatif dalam penambahan sumber

pendanaan yang didapatkan sebagai penambah investasi perusahaan nantinya.

Pengembalian atas modal diperoleh semakin baik kedudukan pemilik perusahaan

dalam mengukur seberapa besar hutang yang digunakan perusahaan untuk membiayai

seluruh aktifitas perusahaan.

Berdasarkan hasil uji hipotesis dapat diketahui bahwa ada pengaruh yang

signifikan antara Return On Equity (ROE) terhadap Debt to Equity

Ratio (DER) pada taraf 95%. Artinya peningkatan yang terjadi pada Return

On Equity (ROE) memberikan dampak secara langsung terhadap Debt to

Equity Ratio (DER).

Berdasarkan hasil penelitian yang dilakukan, maka penulis dapat

menyimpulkan bahwa antara Return On Equity (ROE) terhadap Debt to

Equity Ratio (DER) adalah memiliki hubungan yang positif dan berpengaruh

signifikan. Dengan kata lain apabila Return On Equity (ROE) mengalami

kenaikan maka struktur modal akan meningkat. Hal ini sejalan dengan penelitian

yang dilakukan Tessa Silvia Mayrika Tobing ( 2006, hal. 70) menyatakan bahwa Return

On Equity (ROE) dan struktur modal /Debt to Equity Ratio (DER) berpengaruh secara positif dan

signifikan.

3.

Pengaruh

Return On Assets (ROA) dan Return On Equity (ROE) Terhadap Debt

to Equity Ratio (DER)

Berdasarkan hasil pengujian secara simultan pengaruh antara Return On

Assets (ROA) dan Return On Equity

(ROE) terhadap Debt to Equity Ratio (DER) pada Perusahaan Otomotif

yang terdaftar di Bursa Efek Indonesia yang menyatakan bahwa –Ftabel<

Fhitung> Ftabel yaitu -3.328< 10.896 >

3.328. hal ini berarti Fhitung berada di daerah penerimaan Ha sehingga

H0 ditolak. Hal ini menunjukkan bahwa ada pengaruh secara positif

dan signifikan antara Return On Assets (ROA) dan Return On Equity (ROE)

terhadap Debt to Equity Ratio (DER).

Berdasarkan nilai regresi yang sebesar 10.896 membuktikan bahwa Return

On Assets (ROA) dan Return On Equity (ROE) memiliki hubungan yang

positif terhadap Debt to Equity Ratio (DER). Artinya apabila laba yang

diperoleh dari modal dan aktiva meningkat maka struktur modal akan lebih banyak

didanai oleh hutang. hal ini dibuktikan dari data rata-rata total aktiva yang

meningkat dengan tingkat persentase 100%, total hutang juga meningkat dengan

tingkat persentase 70% dan total ekuitas juga meningkat dengan tingkat

persentase 100%. Dengan demikian hal ini memperlihatkan bahwa laba yang meningkat

akan mempengaruhi kenaikan hutang pada struktur modal perusahaan, dikarenakan

kreditur yang tertarik untuk memberikan pinjaman ke perusahaan karena melihat

tingkat laba perusahaan tersebut yang tinggi. Seperti yang dikemukakan oleh

Riyanto (2008, hal 2987-300) bahwa apabila suatu perusahaan mempunyai earning

yang stabil maka akan dapat memenuhi kewajiban finansialnya sebagai akibat dari

penggunaan modal asing.

Berdasarkan hasil penelitian yang dilakukan, maka penulis dapat

menyimpulkan bahwa antara Return On Assets (ROA) dan Return On Equity

(ROE) terhadap Debt to Equity Ratio (DER) adalah memiliki pengaruh.

Dengan kata lain adapun kenaikan Return On Assets (ROA) dan Return On

Equity (ROE) berpengaruh terhadap kenaikan modal ataupun hutang pada

Perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia periode 2008-2011.

Hal ini sejalan dengan penelitian yang dilakukan oleh Adri Arja Darsid (2012)

menyatakan bahwa Return On Assets (ROA) dan Return On Equity

(ROE) memiliki pengaruh yang siginifikan terhadap Struktur Modal / Debt to

Equity Ratio (DER).

0 komentar:

Posting Komentar